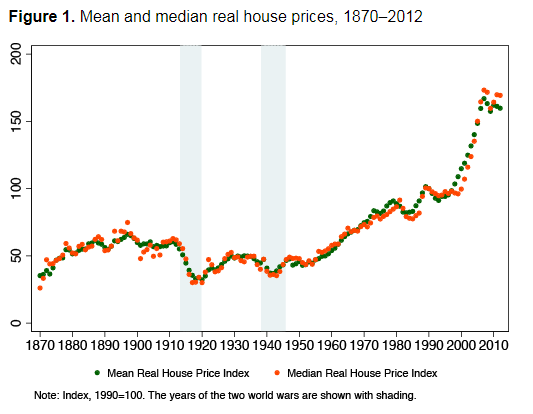

Uno de los elementos más políticamente recurrentes del debate macroeconómico contemporáneo tiene que ver con el acceso a la vivienda; en particular, con la evolución del precio de esta. Si optamos por emplear una perspectiva histórica, desde 1870, el precio de la vivienda se ha mantenido estable en paralelo a la consolidación Fordista occidental. Sin embargo, a partir de los años sesenta, las economías avanzadas han soportado una fuerte inflación dentro de su componente inmobiliario. En términos reales absolutos, virtualmente inmune a los shocks financieros y al estancamiento de la esfera productiva, adquirir una vivienda se ha encarecido sustancialmente estas últimas décadas. Y esto, en la actualidad, nos ha llevado a un debate necesario.

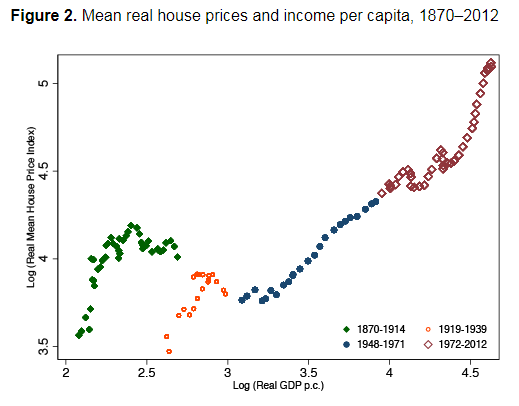

El problema principal de este desarrollo tiene que ver con la crítica relación social que guarda el sector inmobiliario con la evolución de la renta per cápita; con el verdadero esfuerzo que un individuo debe realizar para acceder a una vivienda. En este sentido, en una trayectoria paralela a la descrita anteriormente, el precio relativo de la vivienda se abarató ligeramente durante primera mitad del siglo 20. Esta tendencia se estabilizó durante la posguerra y, con el advenimiento neoliberal, la vivienda se apreció fuertemente en relación a la renta media disponible. Consecuentemente, podemos concluir que, dado el estancamiento salarial mediano reciente, el encarecimiento de la vivienda responde tanto a una subida del precio de esta como también al debilitamiento secular relativo del poder de compra.

Atendiendo a estas dos variables, trazar la causalidad tras la incógnita salarial resulta un ejercicio analítico relativamente sencillo. Bajo la estructura social de acumulación actual, el rédito distribucional se deriva tanto del valor acumulativo del factor trabajo como del poder de negociación de este frente a la orografía empresarial. Consecuentemente, la automatización, la concentración, el arbitraje (deslocalizador) internacional, el agotamiento expansivo y la desarticulación del cinturón financiero público han contribuido conjuntamente al vaciamiento económico de la clase media. Bajo la economía política neoliberal, sin contramedida extra-mercantil alguna, el desarrollo normal del circuito mercantil ha llevado a la renta media a su normal anémico presente. Un statu quo depresivo secular cuya estructuralidad se ha reforzado con los episodios recesivos recientes.

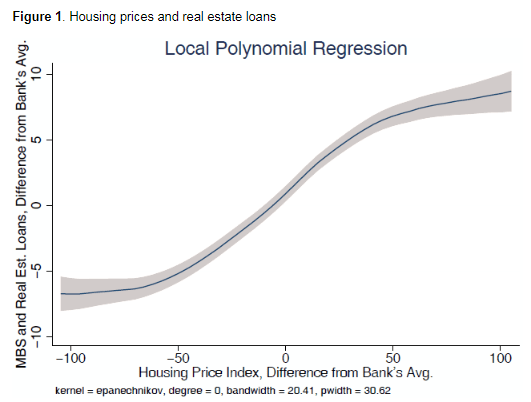

En el caso de la variable inmobiliaria, su giro inflacionario se debe, fundamentalmente, a la causalidad sobreacumulativa en conjunción con la profecía de la escasez Ricardiana. Atendiendo al plano sobreacumulativo, el hecho de que la economía real haya agotado las opciones rentables de inversión ha transformado a la vivienda y al suelo en verdaderos activos financieros; en refugios de valor que no solo no se ven afectados por la deflación real contemporánea, sino que ganan peso estructural mediante esta. El mecanismo tras la dinámica retroalimentada del apreciamiento inmobiliario es sencillo: dado el estancamiento acumulativo real, la reproducción del capital ha encontrado en el sector FIRE (Finance, Insurance, Real Estate) una vía de escape especulativa altamente eficiente. Acompañado por el masivo volumen monetario inyectado por las políticas de estímulo, el capital, quien mecánicamente evade el pobre retorno de la inversión productiva, acude a una espiral inflacionaria auto-cumplida que gira en torno al apreciamiento del polo inmobiliario. Un imán de rentabilidad cuyo desempeño ya es totalmente independiente del potencial arrendaticio de este tipo de bien.

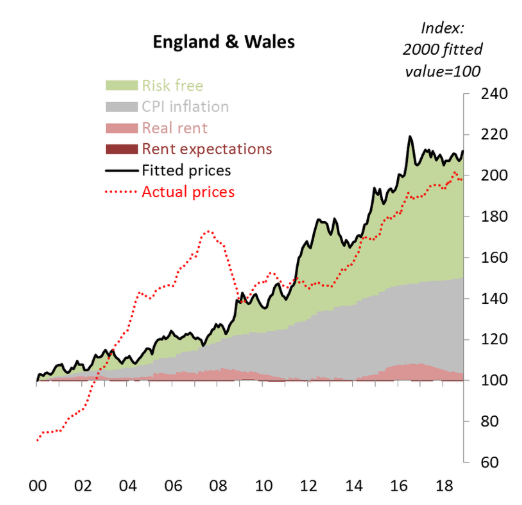

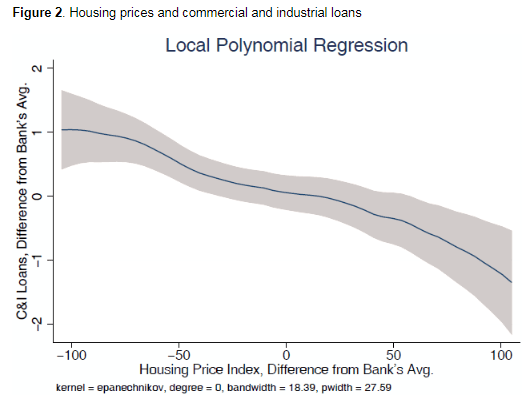

Si bien no puede afirmarse que el caso británico sea representativo de la totalidad de las economías avanzadas, las lecciones emanadas de la deriva inmobiliaria en el Reino Unido sí son aplicables al conjunto del mundo macroeconómico desarrollado. Atendiendo a los investigadores del Banco de Inglaterra, el componente inmobiliario ha abandonado su naturaleza de bien comercial para articularse como un instrumento financiero convencional; un instrumento cuyo valor (precio) depende, fundamentalmente, de la evolución de los tipos de interés (componente Risk free). Como consecuencia y prueba de esta relación, el crédito británico ha quedado híper-concentrado en el sector FIRE, y la marginalización bancaria de la inversión productiva es cuasi-total. En el Reino Unido, las hipotecas representan el 78% de los activos bancarios, el crédito productivo empresarial únicamente el 3%.

Si bien resulta sencillo visualizar cómo el encarecimiento del acceso a la vivienda se impulsa activamente por medio del normal sobreacumulativo, debemos tener en cuenta que este desarrollo posee, además, una causalidad circular. De esta forma, la inflación inmobiliaria que reprime el crédito productivo sin el cual la inversión –y por tanto el empleo y la renta salarial- no pueden existir también induce presión deflacionaria por medio del milking de la demanda. En este sentido, en la medida que el “efecto riqueza” especulativo toma el control de un bien básico como es la vivienda, el consumo alternativo se resiente. Esto afecta a la rentabilidad del plano real y, como consecuencia de este atenazamiento dual de la economía (vía crédito y consumo), el estancamiento secular se intensifica. Ante esta situación, la respuesta pública al empoderamiento reproductivo asimétrico retroalimentado es, para el plano inmobiliario, igualmente inflacionaria; los gobiernos tienden a bajar los tipos de interés, y esto vuelve dar impulso a la espiral causal explicada.

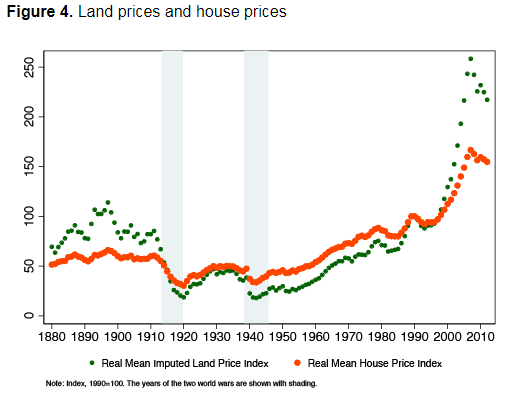

Más allá del plano sobreacumulativo, otro de los factores que ayudaría a explicar la regresividad post-industrial en el campo del acceso a la vivienda tiene que ver con la aproximación Ricardiana a la escasez. En lo relativo a esta explicación causal, a principios del siglo diecinueve y refiriéndose a los terratenientes agrícolas, David Ricardo argumentó que el crecimiento económico bajo el capitalismo terminaría beneficiando desproporcionalmente a los dueños del capital fijo. De acuerdo con esta lógica, en la medida en la que la distribución social el suelo es desigual, a mayor riqueza sobre este, mayor desigualdad resultante. Bajo estas condiciones, el valor del suelo constituiría el determinante principal del precio de la vivienda; un hecho que se ha probado como cierto.

Desde una perspectiva puramente espacial, la noción (agrícola) Ricardiana aplicada a la vivienda tendría sentido. La primera mitad del siglo veinte estuvo gobernada por la expansividad económica Fordista, una trayectoria que tuvo lugar en paralelo a una reducción (tecnológica) drástica de los costes de transporte. En la medida que la infraestructura del movimiento pudo conectar eficientemente los polos de productividad emergentes, el precio del suelo no experimentó una presión alcista significativa. Consecuentemente, la dinámica económica geográfica no alteró el precio real de la vivienda.

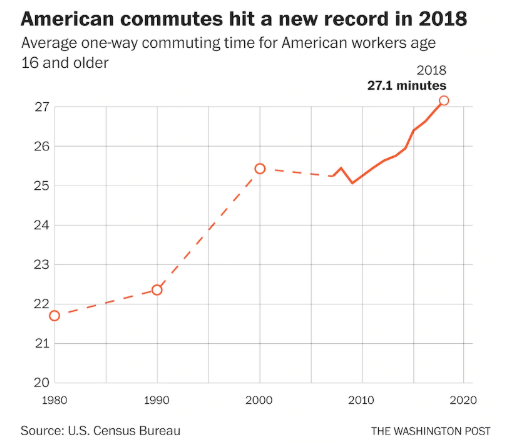

Llegados al advenimiento de la economía post-industrial, la variable espacial comenzó a romper este equilibrio mediante la tensión provocada por los imperativos espaciales de la productividad moderna. Siguiendo con esta trayectoria, la concentración de la productividad y de la masa crítica terciaria del trabajo en el plano urbano ha significado dinámicas del valor del suelo cada vez más asimétricas. Mientras que el vaciamiento poblacional y económico rural ha colapsado el valor inmobiliario de las zonas nacionalmente periféricas, los precios en las grandes ciudades se han disparado. Como consecuencia de la megalopolización de las relaciones económicas, los trabajadores soportar hoy commutes cada vez más largos. La segregación y la gentrificación ganan terreno y componente inmobiliario es hoy un pilar fundamental de la desigualdad moderna. Si bien queda por determinar en qué medida la variable espacial ha impactado la evolución reciente del factor inmobiliario (en el caso británico no parece afectar a los alquileres), el plano Ricardiano es hoy crítico al explorar la economía política del acceso a la vivienda.

Tratando la sobreacumulación, la variable espacial y la combinación de ambas (el plano espacial como regulador de la intensidad de la especulación) como las causas de este nuevo normal inmobiliario, podemos atestiguar que, en lo referente al acceso de la vivienda, el tiempo macroeconómico sistémico ha sido determinante. En el contexto de desarrollo de las fuerzas productivas propio de la estructura social de acumulación Fordista (1950), la reproducción del capital podía acomodarse dentro de la esfera de la inversión real. El nivel técnico del impulso expansivo permitía crecimientos de renta sostenibles compartidos y la espacialidad económica nacional era relativamente homogénea. Sobre esta plataforma causal, la vivienda, por las razones expuestas, fue modalmente asequible. La economía política de la posguerra permitió a todo trabajador acceder a un bien inmueble dentro de una vida relativamente lineal y el sistema hizo de esta distribución de la propiedad (inmobiliaria) la bandera del progreso; el concepto de la “property owning democracy”.

Sin embargo, llegados al plateau de la productividad moderna, las condiciones que hicieron posible compaginar las necesidades reproductivas del capital con el acceso modal a la vivienda dejaron de existir. El grado técnico del desarrollo contemporáneo, la terciarización y la fagocitación económica provocada por la saturación de la utilidad rentable han hundido la legitimidad distribucional de la mediana salarial. La heterogeneidad de la espacialidad económica marcada por la primacía metropolitana ha catapultado el valor del suelo y, a falta de opciones de inversión, el otrora auxiliar sector FIRE se ha transformado en un instrumento reproductivo sistémico macroeconómicamente central. Si a esto le añadimos un contexto marcado por una política monetaria de estímulo permanente, bajo la causalidad expuesta, la posibilidad modal de ostentar propiedad inmobiliaria ha quedado gradualmente extinta.

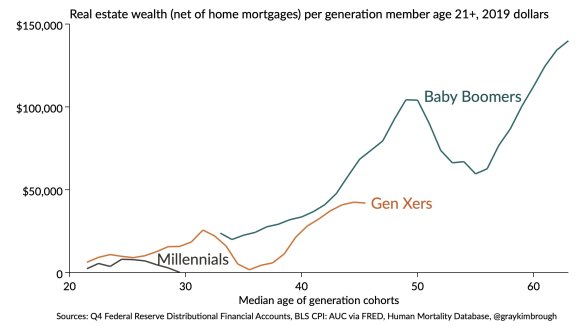

En la actualidad, dada la naturaleza transicional de nuestro presente, la fractura social entre el contrato social Fordista y ciudadanía neoliberal está nítidamente delineada por la variable inter-generacional. En este plano, adscritos a paradigma de la democracia propietaria, el frente boomer recoge hoy los frutos del pacto mediante el cual el prisma operativo neoliberal pudo alcanzar su presente hegemonía. Estas generaciones toleraron la reconversión laboral y distribucional pública de la década de los 80 y 90, pero lo hicieron a cambio de una liberalización financiera que revalorizara salvajemente sus bienes inmuebles. En esencia, una renta financiada por la bajada de los tipos de interés que les ha cubierto toda pérdida patrimonial neta.

Frente a estos, las generaciones que llegaron con posterioridad a este tratado sistémico han experimentado la regresividad neoliberal en toda su extensión operativa. Dado el tiempo macroeconómico en el que maduraron socialmente, su trayectoria socio-económica ha estado marcada tanto por la deflación económica real como por la híper-inflación inmobiliaria. Su subjetividad política ha quedado excluida de las virtudes distribucionales del asset-based-welfare y, en consecuencia, su trayectoria vital es hoy altamente volátil. El normal millennial de la ciudadanía neoliberal.

Atendiendo a esta trayectoria y a la evolución de los componentes causales que gobiernan la accesibilidad de la vivienda, podemos afirmar que nuestras sociedades se encaminan a un normal socio-económico inmobiliario marcado por la desposesión. Bajo un contexto life-as-a-service en el que el factor inmobiliario se funde con la geografía distribucional de los activos financieros convencionales, la desigualdad social se disparará. La segregación socio-económica y espacial implicará un plano de la oportunidad intensamente concentrado y toda respuesta monetaria al actual estancamiento macroeconómico será modalmente contraproducente. Por tanto, propulsada por una estructura social de acumulación en la que las fuerzas del mercado consoliden un enclosure inmobiliario, la re-feudalización de la sociedad ganará velocidad.

Ante esta deriva anclada en la abolición del contrato social de la democracia propietaria, conviene recordar que la idea de una estabilidad mediada por un ciudadano comprometido propietariamente con el sistema partió de una interpretación fuertemente limitada de la obra del John Rawls. Contrariamente a esta visión, en sus escritos sobre la justicia y la democracia, Rawls defendió que, de optar por una operativa social descentralizada, la democracia requiere de una distribución de la propiedad homogénea que regule la equidad en términos de agencia. Bajo este marco, en la medida en la que nadie posee la capacidad de ejercer ningún tipo de chantaje anclado en el plano material, el poder político quedará asegurado al fundamento iusnaturalista. La cooperación entre iguales permitirá un desarrollo de la libertad perfecto y esto redundará en un normal social óptimamente justo. Convenientemente, este último reducto programático del liberalismo clásico fue desechado.

La versión Thatcher-ista de esta idea y el experimento propietario inmobiliario boomer constituyó, en gran medida, un importante éxito estratégico que garantizó la sostenibilidad política de este último medio siglo. La fórmula que hizo posible la defenestración de la economía política del Embedded Liberalism y la ruptura con el concepto político de la ciudadanía. Actualmente, en la medida en la que la desposesión ha arrancado toda inversión modal dentro del statu quo, queda por ver cómo reaccionarán políticamente las generaciones futuras. En el plano de la vivienda y (mucho) más allá.

– Puedes apoyar a Anthropologikarl vía Paypal –